Les coûts qui ne sont pas inclus directement dans l’élément de processus de fabrication.

Quels sont les frais généraux de fabrication ?

Les coûts de fabrication indirects sont considérés comme tous les coûts qui ne sont pas inclus directement dans l’élément de processus de fabrication , c’est-à-dire qui ne sont pas identifiés avec le produit.

Ces coûts sont essentiels à l’exécution ou au démarrage d’une entreprise, même s’il s’agit de coûts qui ne proviennent pas directement des matériaux, de la main-d’œuvre, des frais administratifs ou des ventes.

Par exemple, le loyer des locaux, bien qu’il soit une dépense nécessaire à la fabrication du produit, ne peut être directement imputé au prix de production.

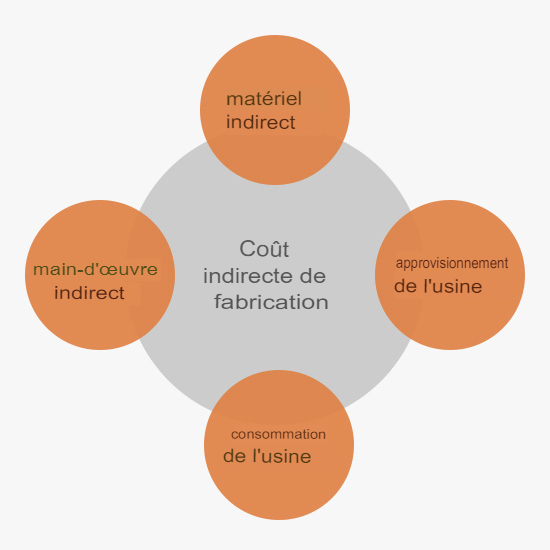

Principaux coûts indirects de fabrication.

Classification des coûts indirects de fabrication

Les frais généraux de fabrication peuvent être classés selon leur type de coût.

Frais généraux de fabrication variables

Ces coûts évoluent proportionnellement à la production. C’est-à-dire que lorsque les unités produites augmentent ou diminuent, les coûts augmentent également. Par exemple:

- Matériaux indirects : carburant, outils, colles, fournitures d’usine.

- Main- d’œuvre indirecte : salaires des employés qui ne sont pas directement liés au processus de production , par exemple, les transporteurs, la logistique , etc.

Frais généraux de fabrication fixes

Ces coûts restent constants quel que soit le niveau de production.

Ce sont toutes ces dépenses pour l’amortissement des machines et des bâtiments, le loyer, les assurances, les services publics , les impôts, etc.

Frais généraux de fabrication mixtes

Ces coûts se caractérisent par le fait qu’ils ne sont ni fixes ni variables et sont généralement conservés séparément afin d’en garder une trace.

Par exemple : les services téléphoniques pour l’ usine et les honoraires des inspecteurs.

Exemples de coûts indirects de fabrication

Voici quelques exemples de coûts indirects de fabrication :

| Prestation légère. | Rémunération du superviseur. | Impôts. |

| Cotisations patronales. | Gaz. | Fournitures. |

| Location des locaux. | Service Internet. | Assurance. |