Indice qui montre la capacité d’une entreprise à faire face au paiement de toutes ses dettes.

Qu’est-ce que le ratio de solvabilité ?

Le ratio de solvabilité est un indice qui montre la capacité d’une entreprise à faire face au paiement de toutes les dettes contractées par son organisation.

La formule du ratio de solvabilité mesure le respect de l’engagement de l’entité à payer toutes ses obligations, à la fois les passifs courants et non courants, en temps opportun et sans délai.

De même, cela reflète qu’à l’avenir, il sera possible de continuer à agir de la même manière.

Dans le domaine des affaires, la solvabilité est le pouvoir qu’a une entreprise de respecter ses obligations aux échéances. L’opposé de la solvabilité est l’état d’insolvabilité , qui consiste en l’incapacité objective d’une entité à honorer régulièrement ses obligations existantes, c’est-à-dire dans les délais convenus et avec les moyens de paiement normaux.

Comment est calculé le ratio de solvabilité ?

Pour déterminer le ratio de solvabilité, il faudra prendre les soldes figurant dans l’ état de la situation financière de tous les comptes d’actif, et inclure également tous les passifs :

Formule pour calculer le ratio de solvabilité.

Tenant compte que :

- Total des actifs : somme des actifs courants et des actifs non courants .

- Total des passifs : somme des passifs courants et des passifs non courants .

Compte tenu de la notion de liquidité , ce ratio implique la garantie totale des actifs au moment du règlement ou du règlement général des passifs, avant de considérer le paiement des capitaux propres .

analyse des stocks

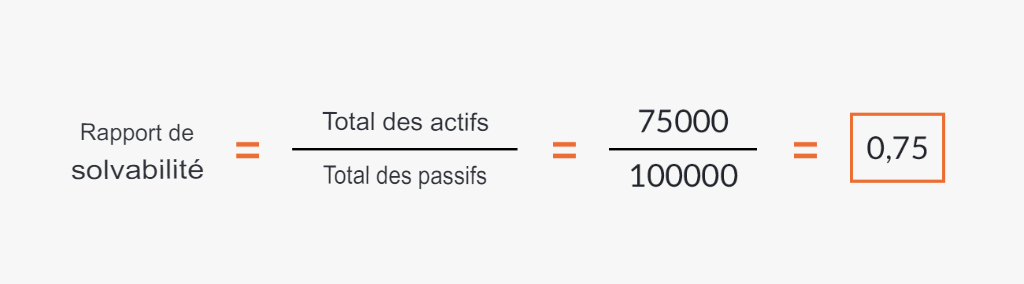

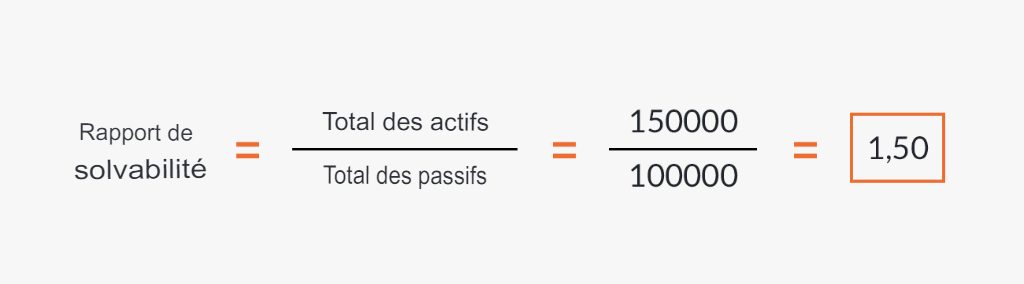

Dans le ratio de solvabilité, le total des actifs est placé au numérateur et le total des passifs au dénominateur. Ainsi, pour qu’il y ait solvabilité, ce résultat doit être supérieur à 1, avec les scénarios possibles suivants :

- Résultat inférieur à 1 : cette situation reflète que l’entreprise connaît de graves problèmes financiers et que cela pourrait conduire à la faillite.

- Résultat inférieur à 1,50 : dans ce cas l’entité a une situation délicate, pour laquelle la direction doit prendre des mesures correctives.

- Résultat égal à 1,50 : ici l’entreprise présente un contexte d’équilibre financier en cas de difficultés économiques dans l’organisation.

- Résultat supérieur à 1,50 : un résultat de ce type indique qu’il y a une part d’actifs qui dépasse ce qui convient, rendant l’organisation solvable.

Exemple de ratio de solvabilité

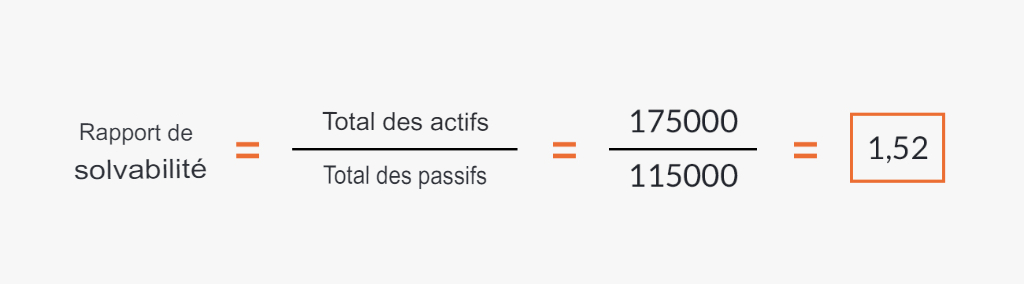

Vous trouverez ci-dessous un exemple pratique avec l’état de la situation financière de la société X, Y, Z, CA ., avec lequel le ratio de solvabilité peut être déterminé :

| Actifs circulants | passif courant | ||

| Trésorerie et équivalents | 5 000 | dettes bancaires | 45 000 |

| Créances clients | 20 000 | Comptes fournisseurs fournisseurs | 20 000 |

| inventaires | 37 500 | Autres passifs courants | 5 000 |

| Autres actifs courants | 2 500 | ||

| Le total des actifs courants | 65 000 | Total des passifs courants | 70 000 |

| actifs non courants | passifs non courants | ||

| Immobilisations corporelles | 80 000 | Passifs à long terme | 45 000 |

| investissements permanents | 30 000 | ||

| Total des actifs non courants | 110 000 | Total des passifs non courants | 45 000 |

| Total des actifs | 175 000 | Responsabilités totales | 115 000 |

| Capital comptable | 60 000 | ||

| Total du passif et du capital | 175 000 |

En appliquant le ratio de solvabilité aux états financiers présentés, le calcul serait le suivant :

Ainsi, la société affiche un ratio de solvabilité de 1,52. Cela pourrait être interprété comme suit :

- X, Y, Z, CA est une entreprise solvable, car son actif total est supérieur à l’ensemble de son passif (c’est-à-dire qu’elle a plus qu’elle ne doit).

- L’entité dispose de 1 522 actifs pour chaque passif comptabilisé, c’est pourquoi elle est très proche de l’équilibre financier en termes de ratio de solvabilité.

- Enfin, il convient de noter que bien que la société soit en situation de solvabilité, des problèmes de liquidité se reflètent dans son état de situation financière, puisque les passifs courants sont supérieurs aux actifs courants.

| Bibliographie: |

|---|

|