Indice qui indique la capacité d’une entreprise à obtenir des liquidités et à faire face à ses obligations courantes.

<br>

Qu’est-ce que le ratio de liquidité ?

Le ratio de liquidité ou de solvabilité à court terme est un indice qui indique la capacité d’une entreprise à convertir des actifs en liquidités , ou sa capacité à obtenir des liquidités et ainsi faire face à ses obligations courantes.

Les informations sur les dates prévues de réalisation des actifs et des passifs sont utiles et nécessaires pour évaluer la liquidité d’une entité, et il convient de noter que la liquidité s’applique à court terme, c’est-à-dire à des périodes d’un an ou moins.

Le ratio de liquidité, également appelé ratio courant ou circulant , ne doit pas être confondu avec le ratio de solvabilité , qui comprend à la fois les actifs courants et non courants et les passifs courants et non courants . Une entité peut être solvable, mais néanmoins présenter des problèmes de liquidité du fait de la structuration de ses actifs courants et non courants, ou au regard des dettes à court terme.

A quoi sert l’indice de liquidité ?

Un aspect important pour analyser la liquidité d’une entreprise est de savoir dans quelle mesure les actifs courants sont convertibles en espèces et dans quelle mesure les passifs sont exigibles. Cela dépendra en grande partie de la nature du secteur dans lequel l’entreprise est implantée.

Les dettes à court terme ou courantes sont garanties par toutes les valeurs des actifs courants, ces valeurs constituant une disponibilité immédiate ou la possibilité de les devenir dans un court laps de temps, c’est pourquoi elles sont considérées comme le support des passifs courants.

Les actifs circulants, à travers l’achèvement du cycle économique de l’entreprise, doivent produire le numéraire nécessaire pour qu’avec cela les dettes actuelles soient payées en temps opportun, et ainsi démontrer la solvabilité à court terme d’une organisation.

Comment calculer l’indice de liquidité ?

Les actifs courants ou à court terme entrent dans les catégories suivantes :

- Disponible : liquidités ou placements temporaires convertibles en argent dans un court laps de temps.

- Débiteur : comptes débiteurs.

- Atteignable : inventaires .

Sur la base de cette classification des actifs circulants, 3 ratios liés à la liquidité peuvent être identifiés :

- Ratio actuel : prend en considération pour son calcul les 3 catégories d’actifs à court terme, ceux disponibles, ceux requis et ceux réalisables.

- Acid index : pour la détermination duquel la catégorie des actifs réalisables est exclue.

- Super Acid Test – où seuls les actifs disponibles sont inclus dans l’indice.

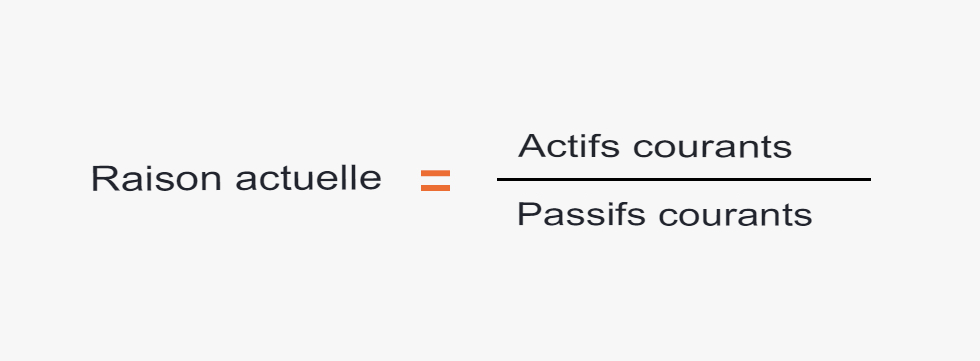

Ratio actuel

Le ratio actuel est égal à l’actif circulant sur le passif circulant :

Formule de calcul du ratio de liquidité basée sur le ratio actuel.

Ceci est utilisé pour mesurer la capacité à faire face aux obligations actuelles de tous les actifs à court terme .

Il n’y a pas de valeur prédéterminée pour que le ratio actuel soit interprété comme convenable en termes généraux, car cela dépendra des circonstances particulières de chaque entreprise.

Il convient toutefois de noter que les actifs courants doivent être supérieurs aux passifs courants. En d’autres termes, le ratio doit être supérieur à un actif circulant pour chaque passif circulant, sinon il y aurait un déficit du fonds de roulement .

Les résultats du ratio actuel doivent être expliqués, par exemple, en tenant compte de la qualité du portefeuille clients , de la gestion du recouvrement, de l’ancienneté et de l’état physique des stocks, ainsi que des modalités de paiement des dettes contractées, entre autres importantes variables à prendre en considération.

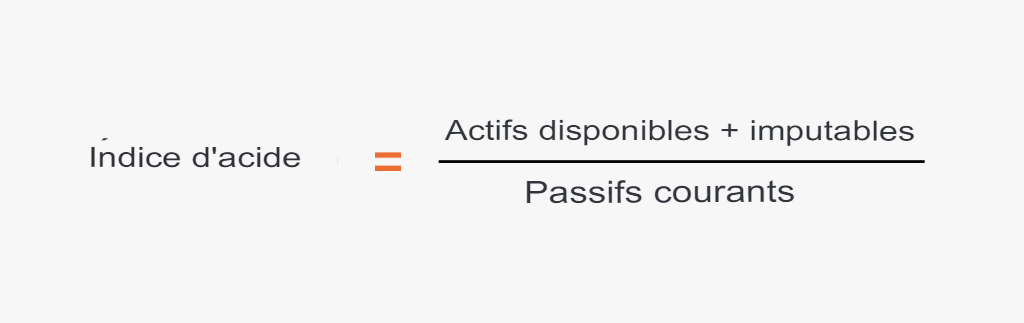

Indice d’acide

Le ratio acide est un indice de liquidité plus fort que celui de la solvabilité à court terme. Il se trouve en divisant les actifs courants par les actifs liquides (espèces, titres négociables et créances clients), entre les obligations courantes :

Formule de calcul de l’indice de liquidité basée sur l’indice acide.

Pour cette raison, l’inventaire n’est pas pris en considération car il faut généralement un certain temps pour le convertir en espèces.

Les dépenses payées d’avance ne sont pas non plus incluses, car elles ne sont pas convertibles en argent et ne sont donc pas en mesure de couvrir les obligations courantes.

L’interprétation de cet indice est basée sur le nombre d’actifs facilement disponibles , sans avoir recours à la vente de stocks, puisqu’on considère que les créances clients peuvent être liquidées d’un seul geste (celui d’exiger le paiement), alors que les stocks nécessitent réalisation et paiement (deux opérations).

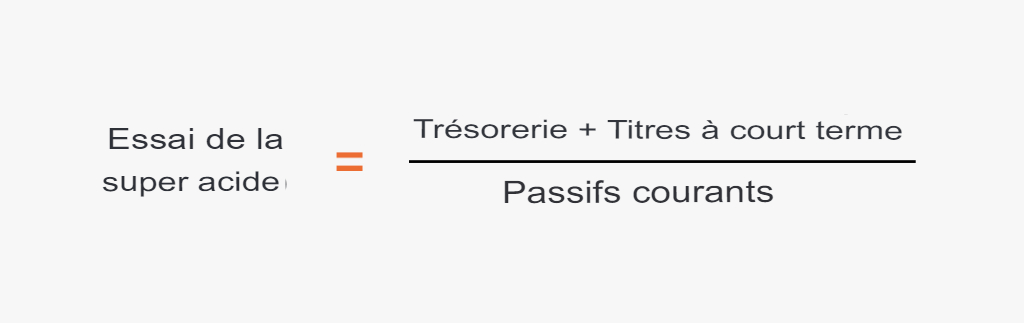

test super acide

Il mesure la capacité de l’entreprise à régler ses obligations à court terme avec la disponibilité des liquidités en caisse et en banque , ainsi qu’avec des titres facilement disponibles , hors autres actifs circulants :

Formule de calcul de l’indice de liquidité basée sur le test du super acide.

Ce ratio est l’extrême des ratios de liquidité, et il correspond à la trésorerie disponible et quasi disponible de l’entreprise par rapport aux dettes actuelles contractées.

Le test du super acide est également connu sous le nom de ratio de liquidité absolue, de solvabilité immédiate ou de ratio de trésorerie . C’est l’indice le plus rigoureux puisqu’il mesure la capacité effective de paiement de l’entreprise dans un délai péremptoire.

Exemples de calculs

Ci-dessous un exemple pratique de l’état de la situation financière de la société A, B, C, SA, qui sert à déterminer les 3 indices liés à la liquidité mentionnés ci-dessus :

| Actifs circulants | passif courant | ||

| Trésorerie et équivalents | 15 500 | dettes bancaires | 45 000 |

| Créances clients | 31 000 | Comptes fournisseurs fournisseurs | 22 500 |

| inventaires | 65 000 | Autres passifs courants | 10 000 |

| Dépenses payées d’avance | 5 000 | ||

| Le total des actifs courants | 116 500 | Total des passifs courants | 77 500 |

| actifs non courants | passifs non courants | ||

| Immobilisations corporelles | 80 000 | Passifs à long terme | 70 000 |

| investissements permanents | 31 000 | ||

| Total des actifs non courants | 111 000 | Total des passifs non courants | 70 000 |

| Total des actifs | 227 500 | Responsabilités totales | 147 000 |

| Capital comptable | 80 000 | ||

| Total du passif et du capital | 227 500 |

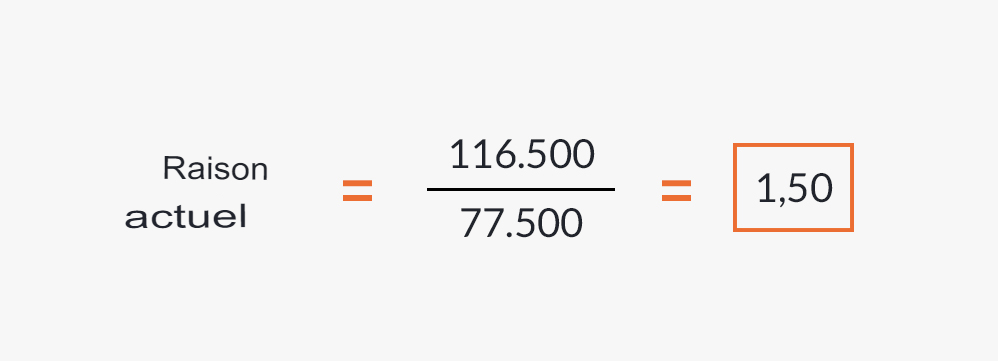

En utilisant les chiffres de l’état financier indiqué, les résultats suivants sont obtenus :

Le calcul indique que l’entreprise a 1,50 actifs courants pour chaque passif courant, soit 150 % en termes de pourcentage. Cela signifie que pour chaque passif exigé, il y a 1,50 d’actif à court terme qui est converti en espèces.

Compte tenu du résultat, on pourrait affirmer que l’entreprise dispose d’une solvabilité adéquate à court terme ou actuelle.

En excluant les stocks et les charges constatées d’avance du total des actifs circulants ; le reste des actifs courants, c’est-à-dire la trésorerie et les comptes débiteurs, représentent 60 % du total des passifs courants. En d’autres termes, sans avoir recours à la vente de stocks, il est possible de régler plus de la moitié de la dette actuelle à court terme avec des actifs disponibles et exigibles, ce qui est un résultat commode .

En divisant la trésorerie de l’entreprise, présentée dans les états financiers, par le total des dettes à court terme, on obtient que les actifs disponibles représentent 20% des passifs courants. Ce ratio pourrait être considéré comme raisonnable, puisqu’un cinquième de la dette à court terme peut être satisfait immédiatement avec les liquidités disponibles.

| Bibliographie: |

|---|

|