Concept comptable qui enregistre la perte de valeur d’un bien au cours d’une période de durée de vie utile.

Qu’est-ce que l’amortissement ?

L’amortissement est le concept comptable qui enregistre la perte de valeur d’un actif au cours d’une période de vie utile .

L’amortissement est enregistré dans le but de refléter la valeur réelle d’un bien , car il est affecté par l’ usure tout au long de sa durée ou de sa durée de vie utile, et son calcul tient généralement compte de la valeur de récupération .

Dans ce concept, la durée de vie utile est comprise comme le temps pendant lequel le bien est censé être utilisable. De même, la valeur résiduelle s’entend comme la valeur qui est estimée être récupérée lors de la vente d’un actif lorsque sa durée d’utilité estimée est écoulée et qu’il est entièrement amorti.

L’amortissement est une valeur comptable estimée qui est classée dans les comptes d’actifs et est reflétée dans l’ état de la situation financière . Bien que le but de l’amortissement soit de refléter la valeur d’un actif à des fins comptables, la valeur de l’amortissement n’est pas soustraite directement de la valeur de l’actif, mais est indiquée dans un compte séparé où tous les amortissements estimés sont enregistrés période après période. .

Comment est calculé l’amortissement ?

Bien qu’il existe plusieurs méthodes pour calculer l’amortissement, nous verrons la méthode la plus simple et la plus utilisée en raison de son application facile à tous les types d’actifs, il s’agit de la méthode d’amortissement linéaire .

Dans cette méthode, une valeur d’amortissement est amortie ou comptabilisée annuellement , qui est la même pour toutes les périodes et pour laquelle elle est dite linéaire.

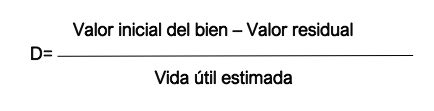

Pour le calculer, la valeur de la propriété est prise, la valeur résiduelle est soustraite puis elle est divisée par les années de durée de vie utile estimée :

Pour cette formule, vous devez prendre en compte :

- Valeur initiale du bien : prix d’origine pour lequel le bien a été acquis.

- Valeur résiduelle : il s’agit de la valeur du bien que l’entreprise obtiendrait en le vendant lorsqu’il aurait terminé sa durée de vie utile.

- Durée de vie estimée : durée approximative du bien exprimée en années.

Dépréciation, amortissement et épuisement

- Article détaillé : Amortissement .

Le concept de dépréciation peut être confondu avec celui d’amortissement et d’épuisement car ces trois concepts sont utilisés pour refléter la valeur réelle des actifs, mais leur application est différente, comme on peut le voir ci-dessous :

- Dépréciation et amortissement : ce sont des concepts qui partagent des similitudes, les deux sont généralement applicables aux actifs qui subissent une usure ou une perte de valeur, tels que des bâtiments, des véhicules, des machines. Parfois, il est généralement différencié dans l’application de l’amortissement aux actifs corporels et de l’amortissement aux actifs incorporels.

- Épuisement : Ce concept s’applique à la réduction des ressources naturelles telles que les puits de pétrole, les forêts boisées.

Exemples d’amortissement

Exemple 1

Vous devez calculer la valeur amortissable d’un bien qui a une valeur initiale de 12 200 $ avec une durée de vie utile de 10 ans et une valeur résiduelle de 800 $.

En tenant compte de la formule d’amortissement par la méthode linéaire, il est calculé :

- D = (12 200 – 180) / 10

- D = 1 140 $

Compte tenu de ce qui précède, la valeur de l’amortissement annuel qui sera enregistré par l’entreprise est de 1 140 $.

Exemple 2

Calculez la dépréciation annuelle d’un actif acquis d’une valeur de 38 500 $, avec une valeur résiduelle de 2 500 $ et une durée de vie utile de 20 ans.

En tenant compte de la formule d’amortissement par la méthode linéaire, il est calculé :

- D = (38 500 – 2 500) / 20

- D = 1 800 $

Compte tenu de ce qui précède, la valeur de l’amortissement annuel qui sera enregistré par l’entreprise est de 1 800 $.

| Bibliographie: |

|---|

|