Procédure comptable d’évaluation des stocks, par laquelle les derniers articles entrant dans le stock sont les premiers à en sortir.

Qu’est-ce que la méthode UEPS ?

La méthode LIFO (dernière entrée, première sortie) est une procédure comptable d’évaluation des stocks par laquelle les derniers articles qui entrent dans le stock sont les premiers à en sortir.

En général, la méthode LIFO est utilisée par les organisations qui n’ont pas de grandes quantités d’articles stockés dans leurs entrepôts et dont les produits n’ont pas de date de péremption, principale différence avec la méthode FIFO .

Avantages et inconvénients de la méthode LIFO

avantage

Les avantages de la méthode UEPS sont les suivants :

- Vous payez moins d’ impôt sur le revenu puisque la marchandise est évaluée à des coûts (récents) plus élevés , ce qui diminue l’assiette sur laquelle l’impôt est calculé.

- Le coût de l’inventaire final est faible, car les marchandises qui restent dans l’entrepôt sont évaluées à des prix plus anciens et, par conséquent, de valeur inférieure.

- Il reflète plus précisément les coûts de remplacement des stocks en se fondant sur les coûts d’acquisition récents.

Désavantages

Les inconvénients de la méthode UEPS sont les suivants :

- L’application de la méthode est plus complexe, ce qui nécessite un travail plus exhaustif dans la valorisation des différentes lignes de produits.

- Étant valorisé aux prix les plus anciens, l’inventaire ne représente pas la valeur réelle des articles en stock.

- Plusieurs pays ont interdit son utilisation comme méthode d’évaluation en raison de la distorsion qu’elle produit dans le calcul de l’impôt sur le revenu. Dans une entreprise multinationale, l’application de ce critère générerait des difficultés lors de la consolidation des soldes comptables selon des méthodes différentes.

Exemple de méthode UEPS

Regardons l’exemple suivant d’une entreprise qui utilise la méthode LIPO :

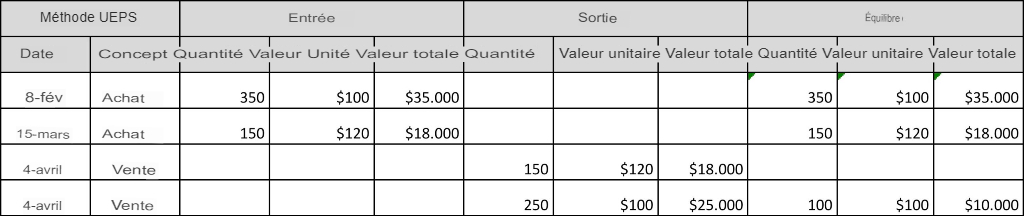

- Le 8 février de l’année en cours, la compagnie Mobiliario SA acquiert 350 unités à un coût unitaire de 100 $, ce qui donne une valeur d’inventaire de 35 000 $.

- À la mi-mars, il effectue un nouvel achat de 150 unités au coût de 120 $ chacune.

- Le 4 avril, 400 unités sont vendues. En utilisant la méthode LIFO, 150 unités d’une valeur de 120 $ chacune sortent en premier, suivies des 250 unités restantes d’une valeur de 100 $.

De cette façon, le solde final des stocks est de 10 000 $ (100 unités à 100 $), un montant nettement inférieur au montant résultant lors de l’application de la méthode FIFO (voir exemple).

| Bibliographie: |

|---|

|