Valeur actualisée des flux de trésorerie nets qu’un investissement peut générer sur une certaine période de temps.

Qu’est-ce que la valeur actuelle nette ?

La valeur actualisée nette d’un projet d’investissement (VAN) est un critère de sélection des investissements . Cela représente la valeur actualisée des flux nets de fonds (revenus moins dépenses périodiques) valeur actualisée des flux nets de fonds (revenus moins dépenses périodiques) que l’investissement peut générer à un moment donné.

Si la VAN est supérieure à zéro, c’est-à-dire positive, le projet est dit créateur de richesse pour les investisseurs.

Pour trouver la valeur actualisée nette, vous devez actualiser ses flux de trésorerie futurs à un taux d’actualisation acceptable , également appelé coût du capital ; c’est-à-dire ce taux de rendement standard d’autres actifs de risque similaire ou celui établi par la Banque centrale . Par exemple, si le flux de trésorerie futur est certain, alors le taux d’actualisation qui peut être pris comme référence est le taux d’intérêt des titres de créance sans risque (par exemple : obligations de la dette publique d’un pays).

Selon les experts financiers, les flux de trésorerie sont actualisés pour 2 raisons :

- Parce qu’un dollar aujourd’hui vaut plus qu’un dollar demain (il peut être réinvesti aujourd’hui pour commencer à recevoir des intérêts immédiatement).

- Parce qu’un dollar sûr en vaut plus qu’un avec des risques.

Comment calculer la valeur actuelle nette ?

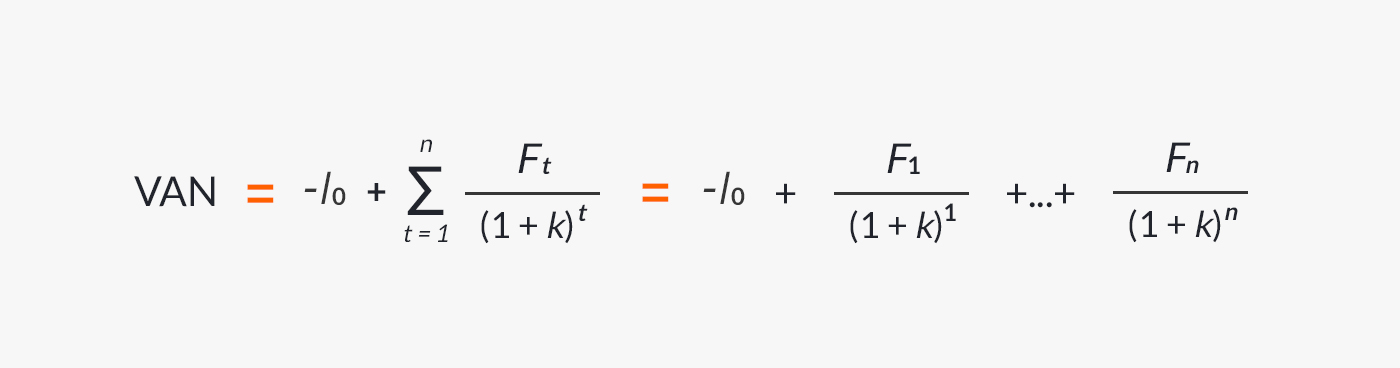

La formule pour calculer la VAN est la suivante :

Formule pour calculer la VAN (valeur actualisée nette).

Où:

- I ₀ : investissement initial.

- F ₜ : flux de trésorerie nets.

- F ₙ : flux nets de trésorerie de la période « n ».

- k : taux d’actualisation ou coût du capital.

D’après les résultats obtenus par cette formule, nous pouvons déduire que :

- Si la VAN est supérieure à 0, le projet générera des bénéfices pour l’investisseur.

- Si le VAN est égal à 0 , il ne rapportera ni gains ni pertes.

- Si la VAN est inférieure à 0 , le projet ne générera pas de bénéfices, il ne doit donc pas être investi.

Différence entre la VAN et le TRI

- Article détaillé : Taux de rentabilité interne .

Bien que la valeur actualisée nette (VAN) et le taux de rendement interne (TRI) aident à analyser la viabilité d’un projet d’investissement, ils le font différemment :

- Rentabilité d’un projet : La VAN détermine la rentabilité d’un projet sur la base des flux de trésorerie nets (unités monétaires). Si la VAN > 0 $, il sera recommandé d’investir dans le projet. Le TRI, cependant, utilise des différences de taux dans ses critères, de sorte que si le coût du capital est inférieur au TRI, l’investissement sera viable.

- Flux de trésorerie – La VAN suppose que les flux de trésorerie seront réinvestis au même taux d’actualisation. Le critère TRI considère que les flux de trésorerie ne seront pas réinvestis au taux d’actualisation, mais plutôt sur la base d’un % de rendement, c’est pourquoi il surestime la capacité d’investissement du projet.

- Des résultats différents : Si un projet d’investissement a des flux de trésorerie positifs puis négatifs (par exemple : prêt), la VAN peut augmenter à mesure que le taux d’actualisation augmente. Ce projet devrait être accepté si son TRI est inférieur au coût du capital. Contrairement à ce qui se passe dans les projets simples, qui ont un débours négatif (investissement initial) puis des flux de trésorerie positifs.

Exemple de valeur actualisée nette

Supposons que la société « Alimentos SA » ait décidé de construire une deuxième usine de production, compte tenu de l’augmentation des ventes ces derniers mois. Pour cela, les flux de trésorerie annuels suivants ont été calculés :

- I ₀ = – 15 000 (investissement initial)

- F₁ = 3 000

- F₂ = 6 000

- F₃ = 7 500

- F₄ = 9 750

- k = 12 % (coût en capital d’investissements similaires)

En substituant les valeurs dans la formule, nous avons:

- VAN = – 15 000 + 3 000 /(1 + 0,12)¹ + 6 000 /(1 + 0,12)² + 7 500 (1 + 0,12)³ + 9 750 /(1 + 0,12)⁴ = 3 996 $, 56

Puisque la VAN est supérieure à 0, on en conclut que la construction d’une nouvelle usine est pratique et rentable.

| Bibliographie: |

|---|

|