Document commercial par lequel une banque est condamnée à payer une valeur monétaire spécifique à une personne.

Qu’est-ce qu’un chèque ?

Le chèque est un document commercial avec lequel une banque est condamnée à payer une valeur monétaire spécifique à une personne, dont le montant est stipulé dans le document et doit être disponible sur le compte bancaire de la personne qui l’émet.

Un chèque est couramment utilisé comme moyen de paiement , car il permet de se passer facilement d’espèces, à leur tour, ces documents ont un intervalle de temps valide , qui peut varier en fonction du territoire sur lequel il est transporté.

Participer à cette transaction :

- Tireur : personne physique ou morale qui émet et signe le chèque.

- Tiré : entité bancaire intermédiaire à laquelle le paiement est ordonné.

- Bénéficiaire ou titulaire : personne physique ou morale recevant le paiement.

Caractéristiques du chèque

Les principales caractéristiques des contrôles sont listées ci-dessous :

- Il a une date d’expiration , c’est-à-dire qu’il y a une date maximale après laquelle les fonds ne peuvent plus être retirés. Passé ce délai, bien que le chèque perde sa validité, le bénéficiaire ne perd pas l’argent qui doit être encaissé, puisqu’il peut se coordonner avec le tireur pour rédiger un nouveau chèque et définir une nouvelle date d’encaissement.

- Ils doivent être payés au moment de leur présentation, pour autant que cela soit fait dans les délais légaux.

- Le destinataire du chèque peut l’ échanger contre de l’argent ou le déposer sur son propre compte bancaire.

- Parfois, la personne qui reçoit un chèque peut également l’endosser. Cela signifie que vous cédez les droits sur le chèque afin qu’une autre personne ou société puisse l’encaisser. Pour ce faire, vous devez le signer au verso.

- Il n’est valable que pour la valeur monétaire qui y est stipulée.

- Tout ce qui concerne le fonctionnement des chèques, comme les modalités de leur encaissement, les types de chèques ou les exigences qu’ils doivent contenir pour être valables, varie selon les lois de chaque pays.

vérifier les types

Les principaux types de contrôle sont listés ci-dessous :

- Chèque au porteur : ce chèque n’a pas de nom précis de bénéficiaire, mais sa légende indique : « au porteur », c’est-à-dire qu’il peut être encaissé par quiconque est porteur dudit document.

- Chèque à ordre : c’est le type de chèque dans lequel l’encaisseur est précisé au moyen de la légende : « à l’ordre de », accompagnée du nom du bénéficiaire. De même, il peut également être approuvé.

- Chèque nominatif : il est destiné exclusivement au bénéficiaire qui doit l’encaisser. Il ne peut être cédé à des tiers.

- Chèque barré : c’est le type de chèque qui comporte deux lignes entrelacées et qui ne peut être déposé que sur un compte bancaire.

- Chèque de banque : ne peut être échangé contre des espèces qu’au sein des agences de la banque émettrice.

- Chèque de voyage : c’est un chèque émis par la banque à encaisser dans une agence à l’intérieur ou à l’extérieur du pays, par le bénéficiaire.

- Chèque en blanc : chèque qui ne comporte pas de montant précis écrit à encaisser par le bénéficiaire.

- Chèque guichet : chèque émis par un client d’un établissement bancaire qui ne possède pas de compte courant .

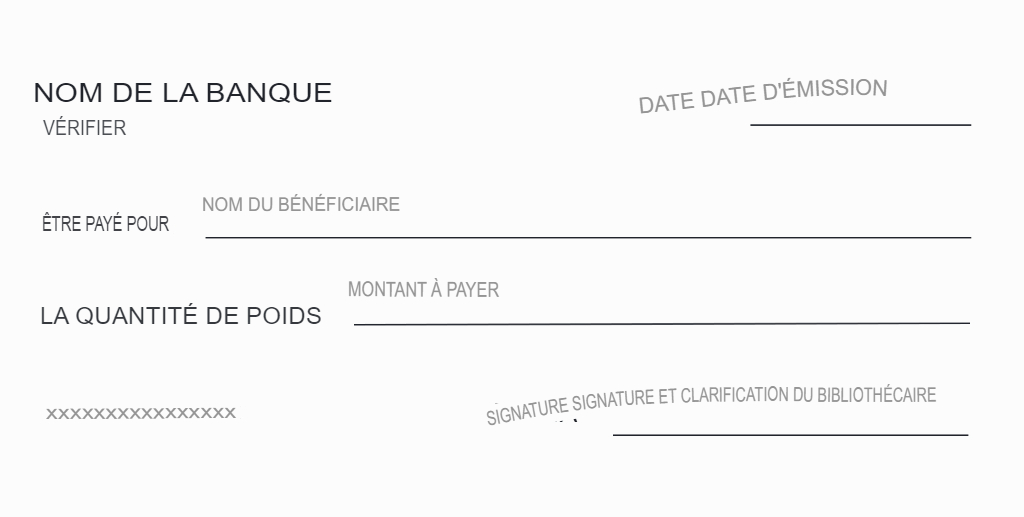

parties du chèque

Les éléments suivants sont essentiels dans un chèque et en constituent les éléments constitutifs, puisque l’absence de l’un d’entre eux pourrait entraîner sa nullité :

Pièces du chèque.

- Le nom de la banque qui effectuera le paiement.

- La date d’émission.

- Le mot « chèque » écrit sur le document.

- Le nom du bénéficiaire. A défaut de précision, le chèque est considéré comme émis au porteur.

- La somme d’argent à payer et le type de devise.

- Un numéro de commande imprimé dans le corps du document.

- Le nom et la signature du tireur.

| Bibliographie: |

|---|

|