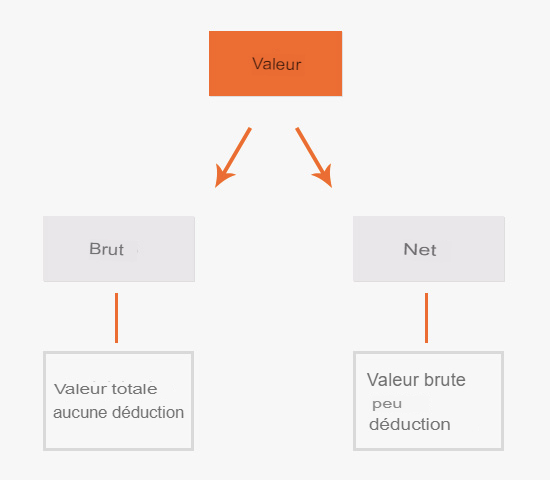

La valeur brute est le total d’une valeur qui ne présente pas de changements par rapport à son état d’origine et la valeur nette est le montant final d’une valeur après que le montant d’origine a été modifié par des déductions.

Qu’est-ce que la valeur brute ?

La valeur brute est le total d’une valeur qui ne présente pas de changements par rapport à son état d’origine, c’est-à-dire qu’elle n’a subi aucune variation ou déduction, comme des remises, des taxes , entre autres.

Par exemple, si le salaire d’un travailleur est de 1 000 $, cette valeur correspond à la valeur brute de son salaire. Mais les 1 000 $ ne correspondent pas à la valeur finale que reçoit l’ employé , d’autres valeurs comme les cotisations, les impôts, etc. doivent encore être réduites.

Qu’est-ce que la valeur nette ?

La valeur nette est le montant final d’une valeur après que le montant initial a été modifié par des déductions telles que des remises, des taxes, entre autres. En d’autres termes, la valeur nette est la valeur brute moins les remises applicables.

Par exemple, si la valeur brute du salaire d’un travailleur est de 1 000 $, puis 300 $ de déductions pour impôts et cotisations sont soustraits, finalement le travailleur ne reçoit que 700 $, ce qui correspond à la valeur nette de son salaire.

Différence entre brut et net

Les principales différences entre les concepts de valeur brute et de valeur nette sont énumérées ci-dessous :

Principale différence entre la valeur brute et la valeur nette.

- La valeur brute correspond à la valeur totale qui n’a subi aucun type de changement dû aux déductions. La valeur nette est le montant final résultant après actualisation de toutes les déductions correspondant à la transaction à la valeur brute.

- La valeur brute correspond à la somme de toutes les valeurs qui composent une transaction. La valeur nette nette correspond au reliquat entre la valeur brute moins toutes les remises pour déductions correspondant à la transaction.

Exemples de valeur nette et de valeur brute

Quelques exemples de valeur brute et nette sont énumérés ci-dessous.

Valeur brute

Miguel souhaite acheter des articles chez un distributeur de produits de décoration pour la maison. Miguel demande un devis avec les produits suivants pour déterminer la valeur brute comme suit :

| Quantité | La description | La peine |

| deux | vase méditerranéen | 200 $ |

| 1 | Peinture à l’huile | 300 $ |

| 3 | Lustre vénitien | 600 $ |

| Valeur brute | 1 100 $ | |

Dans le devis, Miguel observe une annotation dans laquelle il est indiqué que les valeurs précédentes correspondent aux valeurs brutes des produits et, selon le moyen de paiement, Miguel pourra obtenir une remise qui réduit le prix final valeur à payer.

Valeur nette

Sur la base des informations obtenues dans le devis, Miguel décide d’effectuer l’achat et d’effectuer le paiement en espèces puisqu’il obtient ainsi une remise de 20% qui réduit le montant à payer comme suit :

| Quantité | La description | La peine |

| deux | vase méditerranéen | 200 $ |

| 1 | Peinture à l’huile | 300 $ |

| 3 | Lustre vénitien | 600 $ |

| Valeur brute | 1 100 $ | |

| Escompte pour paiement comptant | 220 $ | |

| Valeur nette | 880 $ | |

La valeur nette à payer après déduction du rabais est de 880 $.

| Bibliographie: |

|---|

|