Les coûts dont le paiement est assumé par l’entreprise sur une base constante, indépendamment de sa participation au processus de production.

Que sont les frais fixes ?

Les coûts fixes sont ceux dont le paiement est assumé par l’ entreprise sur une base constante, quelle que soit sa participation au processus de production . Ces coûts sont dits fixes car ils ne varient pas avec l’évolution de la production de biens et de services . Autrement dit, ce sont ceux qui, quelle que soit la quantité produite, doivent toujours être payés. Par exemple, le loyer d’un bureau ou d’un local, les salaires, les services téléphoniques et Internet, les paiements d’assurance, etc.

Les coûts fixes peuvent être déterminés selon les décisions de l’ administration, de telle sorte qu’elle puisse se passer d’un service ou au contraire en acquérir un, ou conserver ceux existants selon les besoins de l’ organisme .

L’importance de garder le contrôle de ces coûts réside dans leur grande incidence dans la détermination des prix finaux des biens ou des services qu’une entreprise peut fournir. En plus de cela, ils doivent être inclus dans les budgets car ce sont des coûts qui sont présentés de manière constante et permanente.

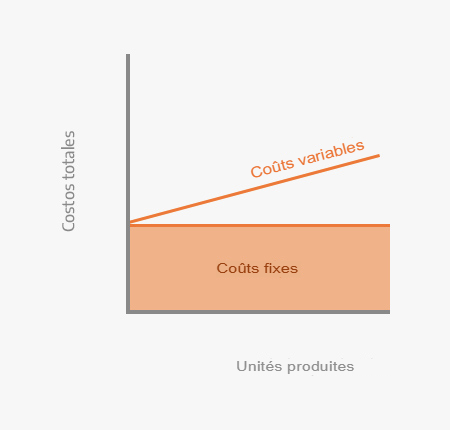

Graphique des coûts fixes.

Caractéristiques des coûts fixes

Les principales caractéristiques des coûts fixes sont listées ci-dessous :

- Ils ne varient pas en raison de la présence de changements dans la production.

- Ils peuvent être déterminés sur la base de décisions administratives.

- Bien qu’ils soient liés à la capacité de production d’une organisation, ceux-ci ne subissent pas de variations si les niveaux de production sont modifiés.

- Ils jouent un rôle fondamental dans le calcul du seuil de rentabilité .

- Un registre détaillé de ces coûts doit être conservé afin d’avoir un contrôle en temps opportun sur eux.

Types de coûts fixes

discrétionnaire

Ceux qui peuvent être réduits sans affecter la production de l’organisation. Ces coûts proviennent du but d’être employé dans certaines activités ou domaines et les organisations ont tendance à être plus flexibles à leur sujet. Les coûts discrétionnaires proviennent généralement d’une planification tactique à court terme, généralement pour une période d’un an ou plus.

Par exemple : campagnes publicitaires, locations de certains biens , recherches, entre autres.

Engagé

Les coûts qui ne sont pas susceptibles d’être modifiés car le processus de production de l’entreprise peut être affecté. Par conséquent, les coûts fixes engagés correspondent à des coûts nécessaires et obligatoires puisque, si ceux-ci sont interrompus, de graves inconvénients peuvent survenir dans la rentabilité de l’organisation. A l’inverse, l’interruption des processus de production due à un facteur extérieur à ces dépenses ne modifiera pas les coûts fixes engagés, de par leur nature.

Les coûts engagés proviennent de la planification stratégique qui s’étend généralement sur plusieurs années et définit en grande partie le niveau et le type d’opérations d’une entreprise. Ces coûts doivent être soigneusement maîtrisés avec une analyse préalable adéquate, afin d’optimiser de la manière la plus efficace les éléments qui composent les coûts fixes engagés.

Par exemple : les salaires des employés , les assurances, les impôts fonciers , entre autres.

Exemples de coûts fixes

Voici quelques exemples de frais fixes :

- Le paiement du loyer d’un local, entrepôt ou bureau, qui s’effectue ponctuellement et successivement selon les conditions stipulées au contrat.

- Paiements d’assurance en cas d’accident.

- Amortissement des machines et équipements.

- Frais de recherche ou de développement.

- Paiements pour les services téléphoniques, internet, eau, électricité, etc.

- Amortissement des frais de brevets , marques et licences.

- Les permis et licences municipaux sont également des coûts fixes.

- Salaires des employés .

| Bibliographie: |

|---|

|