Bénéfice tiré de la rentabilité des opérations commerciales d’une entreprise.

Que sont les dividendes ?

Les dividendes sont les bénéfices tirés de la rentabilité des opérations commerciales d’une entreprise, pendant une certaine période.

En d’autres termes, c’est l’ argent des bénéfices qui, avec l’approbation préalable du conseil d’administration de la société , est versé aux associés .

Le montant des dividendes est établi d’après ce qu’indiquent les statuts de la société et est réparti proportionnellement entre les associés, selon le pourcentage correspondant au total des actions qu’ils possèdent.

Classement des dividendes

Les principaux types de dividendes sont les suivants :

- Dividendes extraordinaires : lorsque la société obtient des bénéfices supplémentaires, ceux-ci sont convertis en dividendes supplémentaires pour les actionnaires selon le pourcentage qui correspond à chacun.

- Dividendes supplémentaires – Il s’agit d’un supplément versé à l’actionnaire en plus du paiement initial du dividende.

- Dividendes en actions : ce sont les dividendes qui sont payés pour des actions équivalentes de la société en question.

- Dividendes fixes : ils sont déterminés selon les critères de l’entreprise et de ses associés, et sont versés aux actionnaires quels que soient les bénéfices réalisés par l’entreprise.

- Acompte sur dividendes : il s’agit du versement à titre d’ acompte sur les dividendes perçus par la société.

Comment calculer les dividendes ?

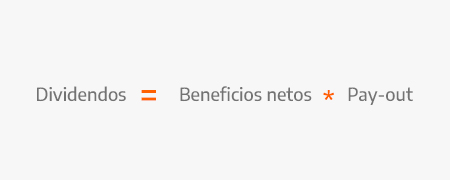

Les dividendes résultent du produit entre les bénéfices nets d’une entreprise et la rémunération attribuée à chaque associé . Ceux-ci peuvent être payés avec des actions de la société.

Formule pour calculer les dividendes.

- Les bénéfices nets sont les revenus d’une organisation après déduction des dépenses et des impôts.

- Le paiement est la partie du bénéfice total d’une entreprise qui est versée aux actionnaires sous forme de dividendes . Si une entreprise a un paiement de 25 % (0,25), cela signifie qu’un quart de ses bénéfices sera disponible pour ses partenaires.

Si une entreprise a un paiement de 30% , 30% de ses bénéfices seront distribués entre les partenaires sous forme de dividendes. En d’autres termes, si ladite société génère un bénéfice net de 100 $, le compte pour calculer les dividendes serait le suivant : 100 * 0,30 , ce qui donnerait un total de 30 $ à répartir entre les associés.