Valeur d’un actif à la fin de sa durée d’utilité et après soustraction de la dépréciation ou de l’amortissement.

Qu’est-ce que la valeur résiduelle ?

La valeur résiduelle est le montant qu’une entreprise s’attend à obtenir à l’ avenir de la vente d’un actif, après une période de vie utile et après soustraction de la dépréciation ou de l’amortissement. En d’autres termes, c’est la valeur d’un bien qu’une entreprise ou une personne peut acquérir après avoir terminé son cycle de vie utile.

Le terme comptable est également connu sous le nom de valeur de récupération, valeur résiduelle, valeur de rebut, valeur de récupération, valeur terminale ou valeur d’annulation et correspond à une partie de la valeur de l’actif qui ne se déprécie jamais.

Parfois, lorsque la valeur résiduelle est supérieure à la valeur du bien qui figure dans les livres comptables , l’enregistrement des amortissements doit être suspendu.

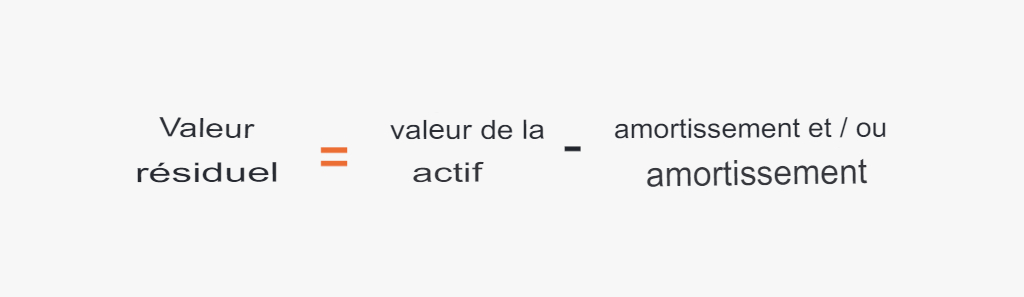

Comment la valeur résiduelle est-elle calculée ?

Le calcul de la valeur résiduelle est effectué en soustrayant du coût d’acquisition de l’actif, les valeurs qui ont été enregistrées pour dépréciation au moment du calcul. C’est-à-dire en utilisant la formule suivante :

Formule pour calculer la valeur résiduelle.

Tenant compte que :

- Valeur de l’actif : est le prix initial pour lequel l’actif a été acquis.

- Dépréciation et/ou amortissement : c’est la perte de valeur d’un bien pendant une période de temps de vie utile.

Exemples de calcul de la valeur résiduelle

Exemple 1

La société Scandina Enterprises détient les actifs suivants, acquis en 2017, et souhaite connaître la valeur résiduelle qu’ils auront à fin 2021, selon les données fournies ci-dessous :

- Machinerie et agencements : 20 000 $, avec une durée de vie utile estimée à 10 ans.

- Matériel informatique : 5 000 $, avec une durée de vie utile estimée à 5 ans.

- Bâtiments : 100 000 $, avec une durée de vie utile estimée à 20 ans.

On calcule d’abord la valeur de l’amortissement enregistré au cours des 5 années, puis on calcule la valeur résiduelle à l’aide de la formule ci-dessus. Enfin, la valeur résiduelle à fin 2021 est la suivante :

| Bien | Coût | Durée de vie | Amortissement annuel | Amortissement cumulé 5 ans | Valeur résiduelle |

| Machines et appareils | 20 000 | 10 ans | 2 000 | 10 000 | 10 000 |

| Équipement informatique | 5 000 | 5 ans | 1 000 | 5 000 | 0 |

| bâtiments | 100 000 | 20 ans | 5 000 | 25 000 | 75 000 |

Comme on peut le voir, la formule suivante a été utilisée pour calculer la valeur résiduelle : Valeur résiduelle = Valeur de l’actif – Amortissement.

- Valeur résiduelle des machines et équipements = 20 000 – 10 000 = 10 000

- Valeur résiduelle du matériel informatique = 5 000 – 5 000 = 0

- Valeur résiduelle des bâtiments = 100 000 – 25 000 = 75 000

Exemple 2

Fashions Spots a évalué ses conventions comptables et a déterminé que la valeur résiduelle estimée des immeubles sera de 30 %. Avec ces informations, il est possible de déterminer la valeur de récupération des bâtiments, dont le coût est de 200 000 $, à la fin de la durée de vie utile de 20 ans.

- Valeur résiduelle = 200 000 x 30 %

- Valeur résiduelle = 200 000 x 0,3

- Valeur résiduelle = 60 000 $

| Bibliographie: |

|---|

|